OD体育app官网 左手发薪, 右手收息, 代工巨头给职工披发网贷, 利息高达36%!

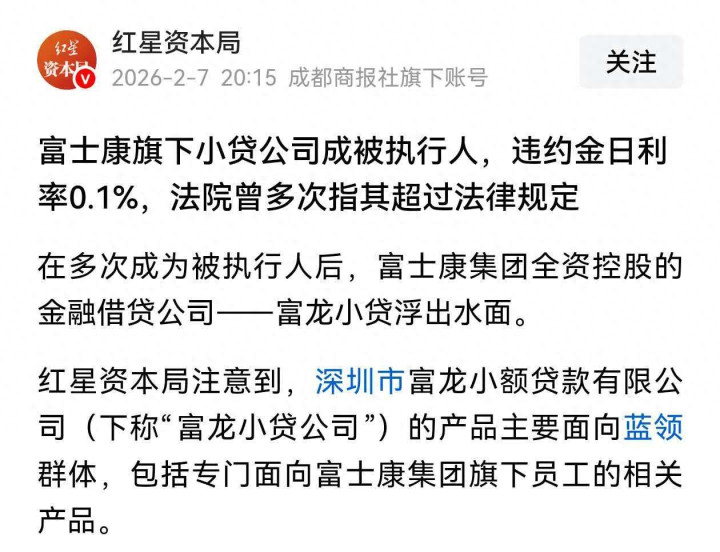

近期,红星老本局爆出制造业巨头富士康旗下小贷公司成为被实验东谈主的讯息,让一条遮盖的金融活水线曝光在聚光灯下。

坦直说,此前我一直以为富士康仅仅一祖传统的制造业企业,不会像其他科技巨头相同把触手伸到网贷行业。但直到看到这篇著作,我才大彻大悟:看来我还是太单纯了。原本除了拼装手机,富士康还在缄默拼装一套小巧的金融活水线。

给职工方网贷,是给职工的福利还是精确风控?

深圳市富龙小额贷款有限公司(下称“富龙小贷”)是富士康全资控股的子公司,凭据公开尊府查询,富龙小贷确立于2017年1月,注册资金6亿元,经深圳市地点金融赓续局批准、持有互联网小额贷款执照的蓝领金融数科平台,专注于为强大蓝领、劳务布置或天真用工企业提供消耗贷款和产业链垫薪等金融就业。

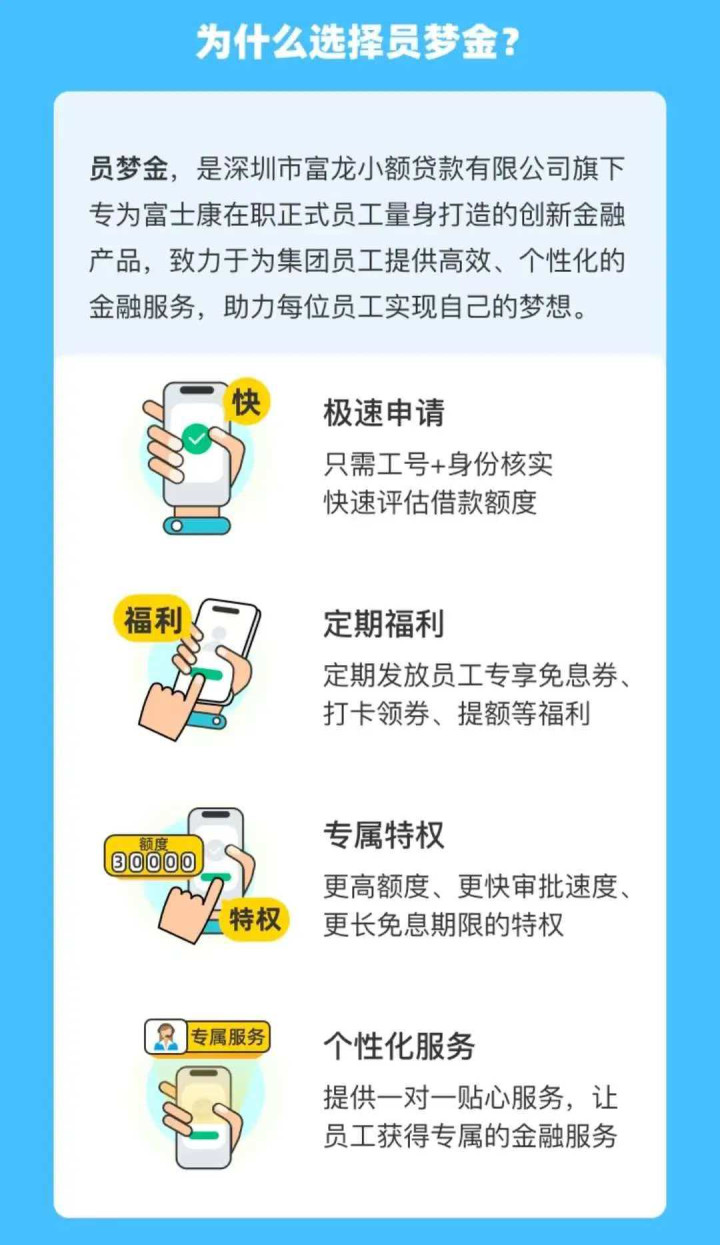

它一手抓着小贷执照,一手掌抓着百万蓝领职工的潜在客户资源,不错精确地将业务延长至坐蓐线的另一端。凭据其官网先容,其中一款名为“员梦金”的家具,是深圳市富龙小额贷款有限公司旗下专为富士康在任认真职工量身打造的转换金融家具,职工只需输入工号和身份信息,就能快速赢得授信,号称“贴心”。

因为这些蓝领职工因为一直在工场领工资,富龙小贷不错精确了解到职工个东谈主信息、工资收入等情况,只好职工不辞职,就真实不会有坏账,这种风控水平,那些网贷巨头也难以望其肩项!

左手放款、右手收息,这不就闭环了么?

在这个模式下,一个兴味的“生态闭环”浑沌露馅。

公司通过“员梦金”等家具把钱借给职工,职工发了工资再还利息,这些资金仿佛又在体系内流转起来,变成一个无缺的闭环。这种模式将金融业务与东谈主力资源赓续深度绑定,这那处是假贷,分明是打造了一条从发薪日到还款日的“厂内金融活水线”,让老本在闭环内轮回不断。

从名义上看,企业里面推出网贷家具,依托东谈主事系统掌抓职工收入情况,既能镌汰职工借债门槛,也能减少假贷风险,似乎是一种双赢的福利安排。但笔者以为,看似高效的买卖闭环,实则是对职工权利的冷漠与对社会包袱的背离。

对富士康而言,百万蓝领职工是其基业长青的根基,而非老本变现的器用。与其在金融畛域看风使舵、追赶短期利益,不如将元气心灵放在提高职工薪资待遇、改善责任环境、完善福利保险上,这才是企业永恒发展的正谈。

拨开“福利”的外套,OD体育背后却是一场经心狡计的老本游戏

笔者在天眼查平台查询到,富龙小贷共有3680条公法案件信息,其中99.54%是原告身份。

图片起首于天眼查

{jz:field.toptypename/}据多份判决书及投诉信息炫夸,该公司通过拆分“月利率+月就业费率”的形态,将详细年化利率推高至36%,接近公法保护上限。

更荫藏的是,富龙小贷在条约中商定的过期罚息日利率高达0.1%,年化利率达36.5%,远超法律强制性秩序,即便在诉讼进程中,法院屡次在判决中赐与调降,但仍有无数职工被高额罚息拖入债务泥潭。

在笔者看来,比高额成本更令东谈主担忧的,是“老板-借主”双重身份带来的权力失衡与权利压迫。在闲居的假贷臆度中,债权东谈主与债务东谈主是对等的民当事者体,但当放贷者是职工的老板时,这种对等便被透顶冲突。若是通过买通东谈主事系统与信贷系统,就不错及时掌抓职工的工时、薪资、排班等中枢信息,既能精确评估职工的还款智商,也能通过责任安排变相施压。

这种结构性压迫,使得职工在假贷纠纷中扫数处于劣势地位,维权成本极高,即便靠近违纪收费、暴力催收等问题,也难以灵验造反

另外,笔者在黑猫投诉上以“富龙小贷”进行搜索,有近600宗投诉案例,主要投诉的问题是利率过高,暴力催收等问题。

图片起首于黑猫投诉

在我看来,企业为职工提供救急金融就业自己并非不行取,收取资金成本也无可厚非,但前提是信守合规底线、甩掉盈利至上的心态,实在以职工需求为导向。

若是企业将金融就业异化为盈利器用,诳骗信息辞别称和权力上风压榨职工,不仅会毁伤职工权利,顽固企业与职工之间的信任臆度,也会触碰监管红线,靠近法律风险。

结语

从“代工之王”到“放贷达东谈主”,富士康的跨界给各人展示了老本的另一种形态。只不外,当工号变成信用代码,活水线旁的东谈主生被悄然接入金融算法,这套看似闭环的系统,最终考研的玩忽是买卖伦理与合规的底线。

毕竟,实在的“福利”不该建筑在职工的债务轮回之上。

备案号:

备案号: