OD体育app官网 顺丰把55%的利润分给股东,他何如敢?| 0406

一、行情分析

1、商场不雅察

上周(3月30日至4月3日),A股商场在多重成分扰动下延续诊治态势。三大指数全线回落,其中上证指数累计下降0.86%,深证成指下降2.96%,创业板指跌幅达到4.44%。商场成交额每日萎缩,从周一的1.92万亿元降至周五的1.67万亿元,创近半年新低。量能的持续平缓反应出投资者交投意愿的严慎,避险样子占据主导。

连板股题材轮动规矩

趋势股:两大干线与中枢驱能源

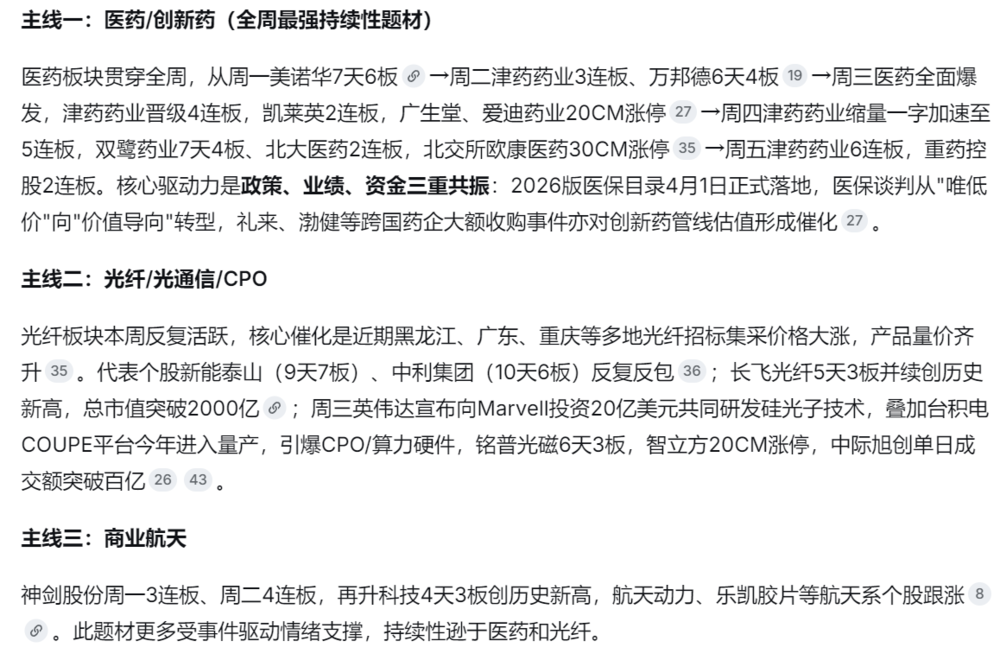

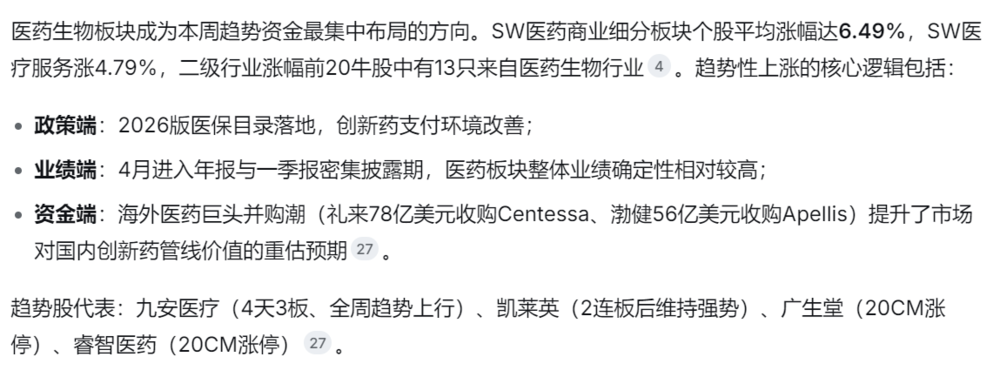

医药贸易 + 立异药(最强趋势赛说念)

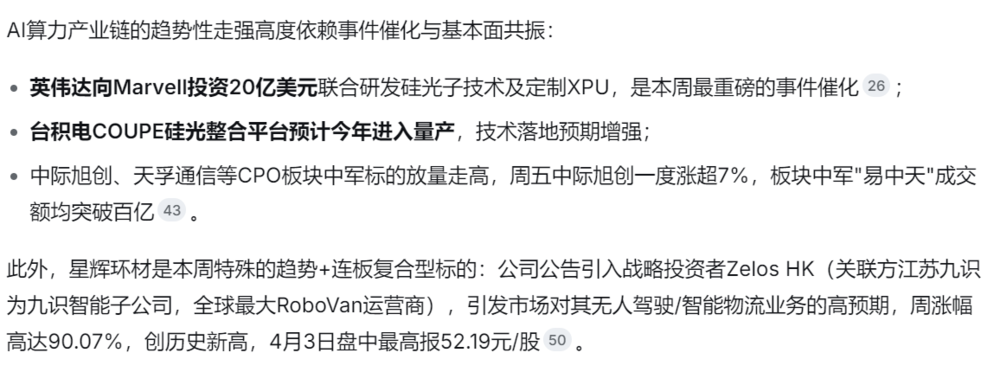

AI算力 / CPO(事件驱动疏导基本面催化)

2、对于短线往还监管的多少规则不是为止高频往还的

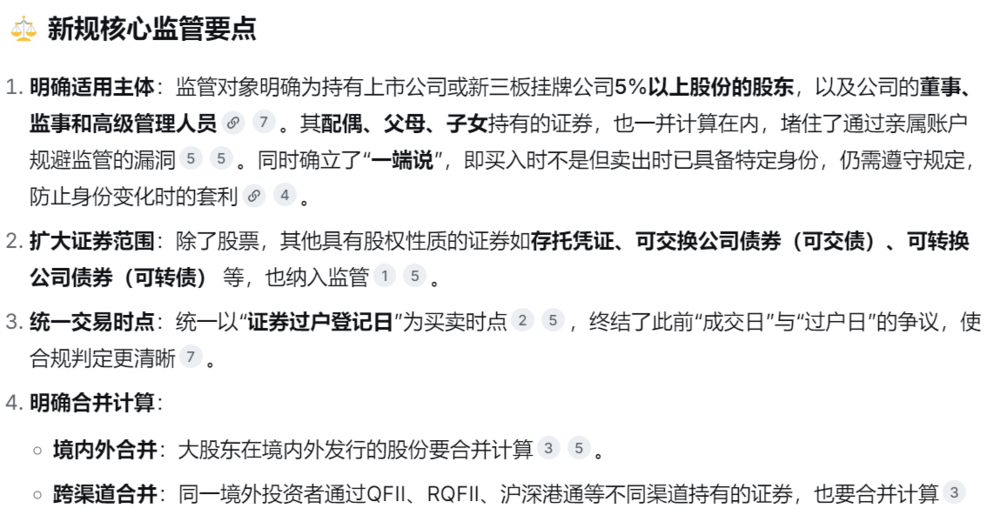

4月7日落地的新规,是指中国证监会发布的《对于短线往还监管的多少规则》(以下简称《规则》)。这项新规的中枢,是进一步明确了上市公司持股5%以上的股东(大股东),以及董事、监事、高档管束东说念主员(董监高)在“短线往还”方面的监管标准。

3、中东干戈

1)伊朗打下多架飞机

当地时间4月5日,据伊朗方面音信,伊朗军方自4月3日以来击落12架好意思国种种战机,其中包括F-15E型“打击鹰”双座构兵机、2架C-130运载机、1架A-10“疣猪”过失机、4架“黑鹰”直升机、2架“小鸟”直升机和2架MQ-9“死神”无东说念主机。

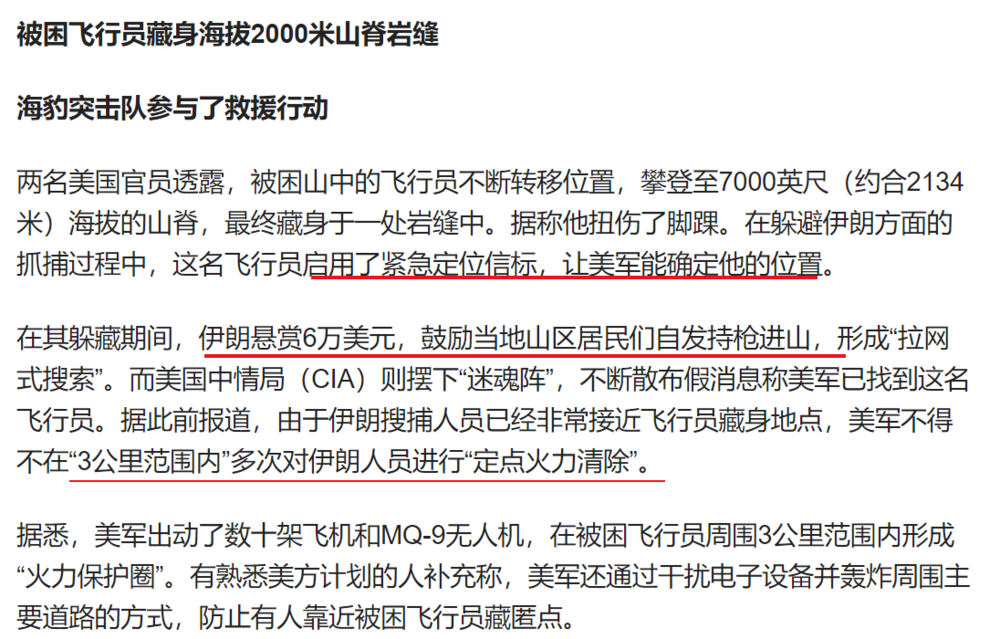

2)好意思军遨游员被好意思国救走

当地时间4月4日,好意思国总统特朗普在社交平台通知,好意思军已从伊朗救出被击落的F-15E构兵机上的第二名遨游员。此前,这架好意思军双座构兵机被伊朗击落,机上有两名好意思军遨游员。其中一东说念主很快就被好意思军救走,但另别称遨游员凭一霸手枪和通信开导,在伊朗戎行搜捕和好意思军无东说念主机轰炸中,于扎格罗斯山脉中立足长达36小时。

3)伊朗说好意思方施助遨游员行径或为窃取浓缩铀

当地时间4月6日,伊朗酬酢部发言东说念主巴加埃在今日举行的新闻发布会上回复发问时示意,好意思国于当地时间5日施助其遨游员的行径组成对伊朗领空的骚扰并存在诸多疑窦。好意思遨游员据称所在区域位于科吉卢耶-博耶艾哈迈德省,而好意思方实施施助行径的区域却在伊朗中部,两者相距甚远。

巴加埃强调,好意思方的这次行径可能是一场“掩护行径”,想法是窃取浓缩铀,这种可能性不应被冷漠,

4、霍尔木兹没“关”,仅仅启动按伊朗的轨则绽放

最近,Citrini Research派出别称分析师赶赴阿曼北部,试图聚积霍尔木兹海峡实地不雅察。他带回首的论断,推翻了外界对霍尔木兹的“二元念念象”。

第一层真相:冲突在升级,但航运也在归附

最反直观的极少是,无东说念主机进击增多,与通过海峡的船只加多,正在同期发生。

在阿曼沿岸渔村,渔民告诉他,每天都关联闭AIS系统的油轮偷偷通过,数目光显高于公开数据;与此同期,民用船只和渔船遭袭的频率,也比媒体报说念更高。

这意味着,霍尔木兹刻下不是“干戈导致停摆”,而是进入了一种更复杂的情状:风险飞腾,但贸易莫得住手,反而在快速合乎。

分析师在海上亲眼看到,一艘希腊油轮高速穿越海峡中心,而其他船只则尽量贴着边际飞行。这不是有时,更像是一种信号:有些船也曾拿到了“通行许可”,是以敢走直线;没拿到许可的,只可低调试探,以致原地列队。

换句话说,海峡并非失控,而是在被重新组织。

第二层真相:伊朗正在把霍尔木兹变成“收费站”

这次实地不雅察指向一个更环节的判断:伊朗并不念念恒久阻滞霍尔木兹,它念念作念的是摄取霍尔木兹的通行步骤。

面前,一套雷同“收费站”的体系正在形成。

获准通行的船只,会被结合通过格什姆岛和拉腊克岛之间的通说念;船东或所属国需要通过中间东说念主提交船只信息,包括股权结构、货色、船员组成和想法地;随后再通过现款、加密货币,或更荫藏的酬酢情势完成支付,比如解冻伊朗外洋金钱。审核通事后,船只会获取某种证据码,在默许“护送”下通行。

不接受这一套司法的船,只可等,大致承担被进击的风险。

这就解释了为什么海峡莫得澈底关闭:伊朗要的不是炸掉全球能源命根子,而是让天下承认,它有经历决定谁能过、谁不行过。

第三层真相:好意思国的盟友,正在擅自和伊朗作念往还

这件事最具冲击力的方位,不在海上,而在国际政事层面。

实地信息默契,法国、日本、希腊、印度、马来西亚等国关连船只都在通过海峡。一些船只光显也曾通过某种渠说念,与伊朗达成安排。

这意味着,好意思国在和伊朗起义,但好意思国的盟友,正在为了能源安全,擅自与伊朗谈判。

这即是当来天下步骤最确切的样子:定约不再是铁板一块,而是启动“按账本行事”。

对欧洲和亚洲多数国度来说,最本质的问题不是“站好意思国如故站伊朗”,而是“何如保证油气陆续、运脚可控、供应链不竭”。要是和伊朗谈一笔通行契约,是成本最低的选项,那就会有东说念主去谈。

霍尔木兹正在讲授一件事:所谓多极化,不仅仅酬酢标语,而是连最敏锐的干戈通说念,都启动被往还化、分层化、灰度化。

二、顺丰回购刊出股票

3月31日,顺丰控股抛出一套很罕有的本钱行为组合拳:A股回购上限从30亿元胜利提到60亿元,且回购用途从“职工持股/股权激发”改为“刊出”;同期,顺丰还启动了5亿港元的H股回购谋略。

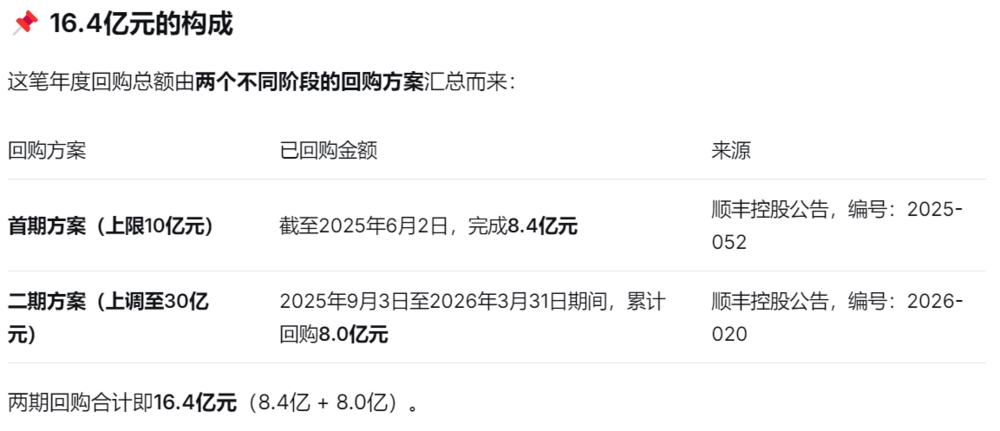

要是再算上44.6亿元现款分成和年度16.4亿元股份回购,顺丰这一循环馈股东的总范围,也曾接近其2025年归母净利润111.2亿元的55%。

在快递行业,这不是一个成例行为。

因为畴昔几年,行业主旋律一直不是“分钱”,而是“扛卷”——同业们在派件费、加盟网罗、价钱战里反复拉扯,许多公司源流要处置的是利润保卫战,而不是若何大手笔回购。

是以真巧合得问的,不是“顺丰为什么这样英气”,而是另一个更环节的问题:

在行业还困在廉价内卷的时候,顺丰为什么也曾有才调进入“高质料变现”阶段?

谜底不在回购自己,而在它背后的三层才调重构:

国内业务不再只靠高价时效件赢利;

国际业务启动进入重金钱得益期;

供应链业务则在把顺丰从“送货的”改酿成“帮企业诊治全链路的”。

换句话说,今天的顺丰,也曾不仅仅“快递一哥”,而是在向一家更重、更深、也更难复制的物流基础设施公司演化。

1、顺丰最中枢的变化,不是赚得更多,而是赢利情势变了

看财报,顺丰2025年实现营收3082.3亿元,同比增长8.4%,初度冲破3000亿元;归母净利润111.2亿元,同比增长9.3%;解放现款流179亿元,也处在高位。

这些数字自己固然亮眼,但更值得着重的是一个结构性变化:

顺丰并不是靠单一业务景气反弹赚到这笔钱,而是在“范围增长、利润改善、现款流开释”三个维度同期确立。

这意味着它正在走出畴昔那种“重参加—低陈说—等周期”的传统物流推广逻辑。

对于物流企业来说,最危急的增长,从来不是慢增长,而是“有收入、没利润;有意润、没现款流”。因为一朝业务建立在高本钱开支和低后果盘活上,范围越大,财务背负可能越重。

顺丰这一轮不相同。它之是以敢提高回购上限、敢把更多利润返还给股东,根柢前提不是“账上有钱”,而是它启动讲授:这套业务模子也曾进入能沉稳产出现款的阶段。

而这种才调,源流来自国内基本盘的重构。

2、行业在卷廉价,顺丰却在卷“质料密度”

畴昔两年,通盘这个词快递行业都在打价钱战。廉价件越卷越狠,加盟制网罗承压,利润空间被持续压缩。这种布景下,外界对顺丰最大的疑问其实是:它那套高品性、高成本的直营体系,还能不行跑得动?

收尾是,顺丰不仅跑动了,况兼跑出了比商场预期更强的韧性。

2025年,顺丰业务量同比增长25.4%至167亿票,增量主要来自时效、经济和快运三类业务。这讲明一件事:顺丰不是“守着高端时效件吃老本”,而是在把直营网罗的才调向更多价钱带和更多品类延展。

1)先看最稳的底盘——时效件

这部分业务全年收入1310.5亿元,同比增长7.2%。这仍然是顺丰利润的中枢压舱石。它背后不是浅陋的“寄得快”,OD体育app而是一整套围绕笃定性构建起来的业绩才调。比如“宽解寄、超时赔”,本色上不是营销标语,而是把业绩承诺胜利变成赔付条件。敢把“迟到就赔”写进产物里,讲明它对自身网罗沉稳性有饱和主持。

这类业务的价值,不在于量有多大,而在于它能持续占住高净值客户和高时效敏锐场景。演唱会票务、外乡行李、精密器件、病笃备件,都是典型代表。它们共同指向一个事实:顺丰卖的不是“快极少”,而是“不行出错”。

这在快递行业里,是最贵的一种才调。

2)再看经济件

2025年,顺丰经济件收入320.5亿元,同比增长17.6%。这块业务畴昔外界容易低估,因为公共默许顺丰一朝下探中端商场,就容易被价钱战拖入低利润泥潭。

但顺丰的布置不是去作念最廉价,而是用已有网罗才融合时效标准,作念“中高品性的性价比件”。说白了,它不是跟行业最低廉的玩家比价钱,而是念念拿下那些既敏锐于价钱、又不肯意就义太多业绩体验的客户。

这是一块很大的夹层商场。

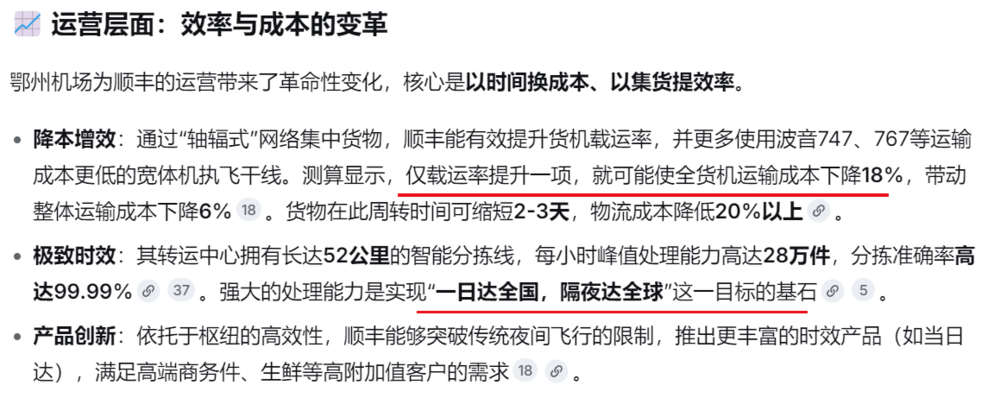

更值得心疼的是快运。2025年,顺丰快运货量增速逾越27%,其中100公斤以上直营大件同比增长逾越60%。这意味着顺丰正在把我方擅长的高笃定性践约才调,从小件快递复制到工业物流和大件场景。

这是一个很环节的信号。

因为小件快递卷到终末,拼的是单票成本;

3)大件、工业件

合座货量增速超27%,100公斤以上的直营大件同比暴涨超60%。通过提速2300多条流露,顺丰让大件物流享受到了小件快递的待遇,硬生生在红海里蹚出了一派高端局。

供应链物流拼到终末,比的是详细诊治才调、干支线协同才调、时效承诺才融合非常处理才调。谁能把高复杂度场景标准化,谁就更有经历拿到高质料利润。

顺丰正在往这个标的走。

是以,顺丰国内业务真确的变化,不是“某条业务线增长可以”,而是它把直营体系从“高端快递网罗”升级成了一张可以业绩多档次产物、多个货重区间、多个行业场景的复用型践约网罗。

这即是为什么它能在行业价钱战里保管盈利改善。

因为别东说念主卷的是价钱,顺丰卷的是单元网罗产出。

3、比国内快递更紧要的是,顺丰的重金钱启动过峰

要是说国内业务决定顺丰“站得稳”,那国际业务和全球网罗,决定的是它“值不值得更高估值”。

物流行业有个共鸣:重金钱前期都很出丑。

机场、货机、转运环节、国际航路、自建网罗,这些东西在参加期都会拖利润、压现款流、拉低商场耐性。本钱商场也时时不会在你砸钱的时候给太多掌声,它只会问一句:这些金钱什么时候启动真确产出陈说?

对顺丰来说,2025年可能恰是一个环节分水岭。

这两年中国企业出海也曾不是新故事了,但大部分物流玩家吃到的,如故跨境链条上相对浅层的契机,比如货代、专线、局部仓配。而顺丰真确念念作念的,不是借中国制造出海多赚几笔运脚,而是成为出海供应链中的环节基础设施。

它的底气也如实和同业不相同:

一是自有货机机队;

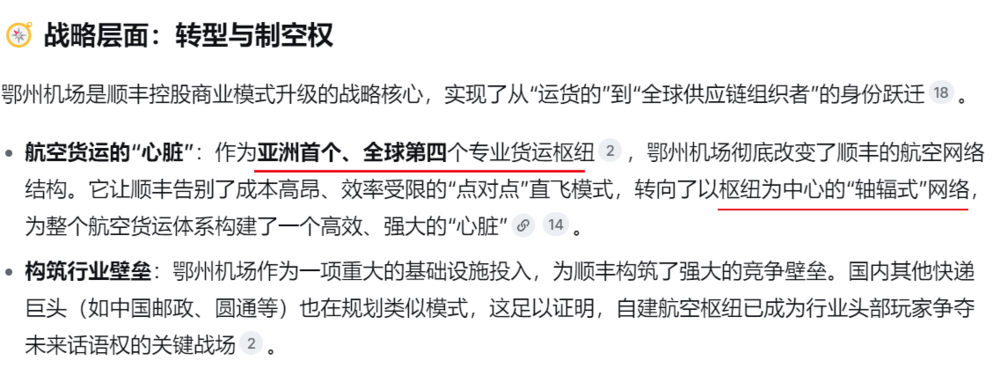

二是鄂州花湖机场这个中枢货运环节;

三是围绕航空时效和全球节点构建起来的轴辐式网罗才调。

这三样东西加在一皆,才是顺丰国际化最难复制的门槛。

尤其是鄂州花湖机场,畴昔几年商场对它最大的担忧是:参加太大、爬坡太慢、陈说太远。

但到2025年,一个紧要变化启动出现——这个环节启动从“本钱开支故事”转向“产能开释故事”。

当国际航路徐徐加密、集货范围持续提高之后,航空网罗最中枢的飞轮才会转起来:

航路密度提高,带来中转后果提高;

中转后果提高,带来客户结构升级;

客户结构升级,带来更高货量和更强订价才调;

更高货量再去反向摊薄单票成本。

这套逻辑一朝确立,顺丰就不再仅仅“领有许多重金钱”,而是启动领有一个真确可放大的全球物流网罗。

对本钱商场来说,二者区别极大。

前者是财务背负,后者是估值金钱。

这亦然为什么179亿元解放现款流的真义非常大。它不仅仅讲明顺丰“有钱了”,更讲明它也曾在某种进度上跨过了重金钱最倒霉的参加阶段。只须当一家公司讲授我方能把多数参加转机为沉稳现款创造才调时,回购、分成、刊出这些行为才有劝服力。

不然,只会像财技。

顺丰面前更像是在告诉商场:畴昔几年那些最难受的参加,启动进入已毕期了。

4、真确拉开估值差距的,不是送得更快,而是启动“作念大脑”

要是只把顺丰意会成一家快递公司,那对它今天的业务形态其实也曾有点误读。

因为快递的上限,决定了它最多是一个高后果践约公司;但供应链的上限,是可以变成客户谋略体系的一部分。

这亦然顺丰更值得温雅的方位。

2025年,顺丰供应链及国际业务收入729.4亿元,名义增速只须3.5%,看起来并不亮眼。但要是剥离受全球海运周期影响较大的货代业务,中枢跨境供应链业务同比增长高达32.3%。

这讲明一个问题:真确有质料的增长,不在低毛利、强周期的货代模范,而在更深度绑定客户经过的供应链处置决策业务。

旧年四季度,顺丰确立集团级供应链BG,搭建行销、处置决策、运营“铁三角”组织,聚焦高技术、汽车等七大行业。这个行为名义看是组织诊治,实质上是在把顺丰的贸易变装从“物流承运商”往“供应链协同者”推。

区别很大。

前一种变装,卖的是通说念和践约;

后一种变装,卖的是库存后果、节点布局、寄托笃定性和抗风险才调。

说得更胜利极少:

以前客户找顺丰,是让它把货送到;

以后客户找顺丰,是让它告诉我方——仓该何如布、货该何如备、线该何如跑、风险该何如控。

这就不是“搬运”生意了,而是“决策”生意。

一朝顺丰能深远到客户的前置仓布局、备货掂量、工场入厂物流、跨境节点诊治这些模范,它就不再是一个随时可以更换的物流供应商,而会徐徐变成客户运营体系中的一部分。

这种业务的平正有两个:

第一,客户粘性权臣提高。

因为更换的不再仅仅一个承运商,而是一整套协同机制。

第二,利润逻辑更健康。

因为它不再皆备按票、按件、按运脚订价,而是可以共享后果改善和供应链优化带来的价值。

这才是顺丰真巧合得被重估的方位。

快递公司常见的天花板,是范围作念大以后如故逃不外价钱竞争;但要是顺丰竟然能把我方镶嵌制造业、零卖业和出海企业的供应链体系,它靠近的就不是单一快递行业估值框架,而是更接近基础设施平台+行业处置决策业绩商的框架。

这比“送快递”值钱得多。

5、是以,回购不是重点,重点是顺丰念念把我方重新订价

回头再看这次60亿元A股回购上限上调,以及H股回购谋略,真义就相比明晰了。

这不是单纯在作念市值管束,也不是成例真义上的“护盘”。它更像是顺丰在用真金白银向商场传递一个信号:

公司也曾进入一个新的阶段——重参加放缓、产能启动开释、现款流持续改善、利润质料提高。

在这个阶段,管束层会更首肯把本钱成立从“连续大范围参加”转向“提高股东陈说”和“建立公司估值”。

但问题也要讲明晰:顺丰面前的商场争议,并不仅仅短期股价低不低,而是商场到底愿不肯意承认它也曾不是传统真义上的快递股。

要是商场仍然只按“快递价钱战—单票利润—行业景气度”这套框架去看顺丰,那它的估值天花板当然不会太高;但要是商场启动接受另一套叙事——顺丰正在从高端快递龙头,升级为具备航空网罗、全球节点和行业处置决策才调的供应链基础设施平台——那它的估值逻辑就会发生变化。

这亦然为什么顺丰和一般快递公司不行浅陋横向相比。

畴昔,本钱商场首肯给顺丰比同业更高的溢价,是因为它有更强的直营网罗和更高的业绩壁垒;而异日,要是鄂州环节、国际网罗和供应链BG连续已毕,顺丰的溢价来源会进一步变成:它不仅更能送,还更能诊治,更能整合,更能镶嵌产业链。

这才是顺丰真确的第二增长弧线。

顺丰这份年报最紧要的信号,不是赚了111亿元,也不是回购和分成够大方,而是它启动讲授一件事:

在快递行业最卷、最难的时候,它也曾率先从“范围竞争”切进了“质料变现”。

国内业务提供沉稳现款牛,国际重金钱进入开释周期,供应链业务则抬升了贸易模式的上限。回购仅仅收尾,不是原因;股东陈说仅仅忻悦,不是本色。

本色是,顺丰正在发愤让商场重新回复一个问题:

它究竟如故一家快递公司,如故一家更重、更深、也更稀缺的物流基础设施公司?

而这个问题的谜底,决定的不是它本年股价何如走,而是异日几年它配得上什么估值

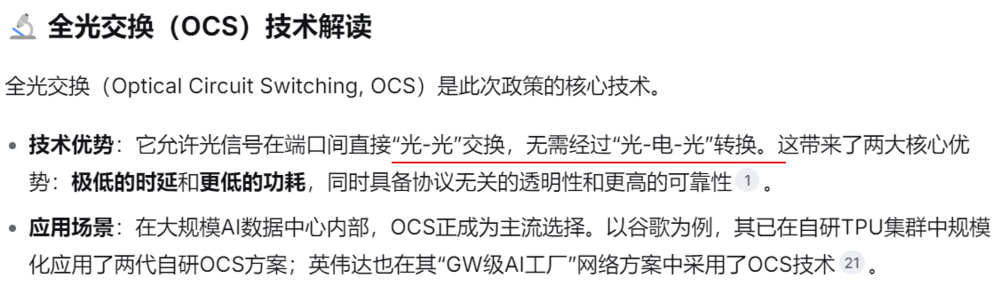

三、罗博特科——全光交换

工信部2026年4月2日发布的《工业和信息化部办公厅对于开展普惠算力赋能中小企业发展专项行径的示知》,全光交换是其中一项中枢部署任务,旨在通过镌汰网罗时延,提高中小企业在AI等算力诈欺上的交互体验。

政策但愿通过全光交换工夫达成两大方针:

打造“毫秒级”算力圈:深远鼓吹城域“毫秒用算”专项行径,方针是扩大城域1毫秒时延圈的笼罩范围,为中小企业提供高速、沉稳的网罗业绩。

买通“终末一公里”瓶颈:将光网罗开导下千里至产业园区、产业集群等中小企业考虑区,胜利摒除用户侧的接入瓶颈,镌汰算力拜谒时延。

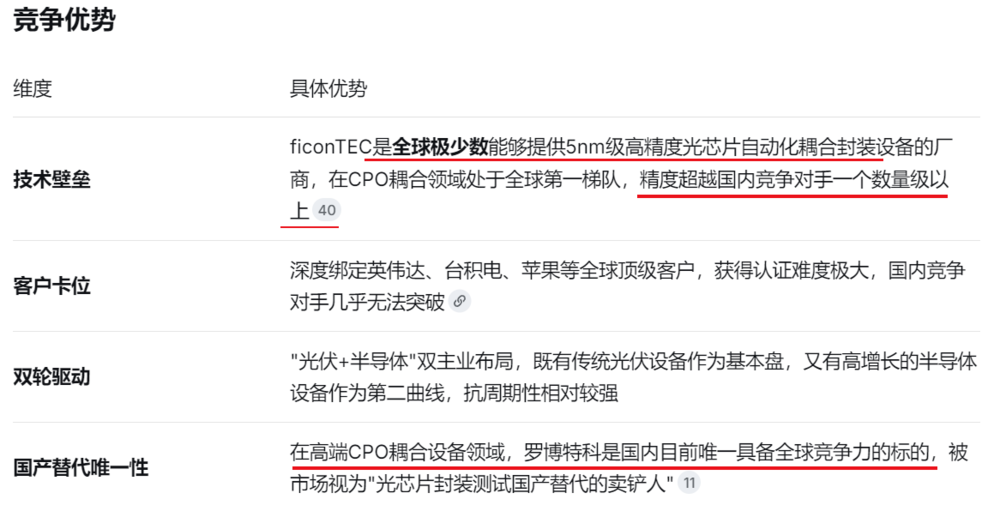

罗博特科是一家高精密智能制造开导及系统供应商,面前接纳"清洁能源+泛半导体"双轮驱动计谋,主要卑劣诈欺界限为光电子及半导体、光伏两大行业。

光伏业务:提供光伏电板制造所需的高端自动化开导及智能制造施行系统软件,笼罩光伏电板片自动化开导、智能工场合座处置决策等。这是公司起家的传统主业。

光电子及半导体业务:通过2025年完成对ficonTEC的100%收购,切入全球最初的光电子器件自动化微拼装、耦合与测试赛说念。ficonTEC在光芯片、光模块的自动化封装测试界限处于全球最初地位,开导精度达5nm级,填补了国内亚微米级贴装系统的空缺。

2025年,光电子及半导体业务收入占比已达51.11%,初度逾越光伏业务(48.41%),记号着公司业务重点正从光伏向泛半导体标的转机。

备案号:

备案号: