OD体育 东方电缆, 斩获订单250亿!

中国电网,燃爆人人!东方电缆:海缆龙头的解围与隐忧

近日,央视财经发布了一则颤动东谈主心的音书——中国变压器工场爆单,部分厂商订单已排到2027年底。在人人动力花样加快变革、科技海浪澎湃汹涌确当下,这一音书犹如一颗重磅炸弹,蓦然诱骗了人人眼神,也让世界看到了中国电网产业的强盛实力与无尽后劲。

关系东谈主士示意,当下人人正迎来AI算力的爆发式增长。从智高东谈主机的语音助手到自动驾驶汽车的实时决策,从医疗界限的精确会诊到金融行业的风险预测,AI期间正以前所未有的速率浸透到各个界限,而这一切齐离不开强盛算力的撑执。算力的进步需要大范畴的数据中心,而数据中心的高效运行又依赖于知晓可靠的电网。变压器手脚电网的基础拓荒,其遑急性不言而谕。在这一布景下,变压器成为了人人商场的稀缺资源,需求呈现出井喷式增长。

中国变压器企业凭借着独到的优势,在这场人人竞争中脱颖而出。与西洋厂商比拟,中国企业的产物委派周期短了五分之四。这意味着在雷同的时刻内,中国企业能够更快地知足客户的需求,为客户提供更实时的就业。在商场竞争中,时刻便是效劳,效劳便是人命。中国变压器企业以高效的委派智商,赢得了人人客户的爱重,成为商场的主流礼聘。

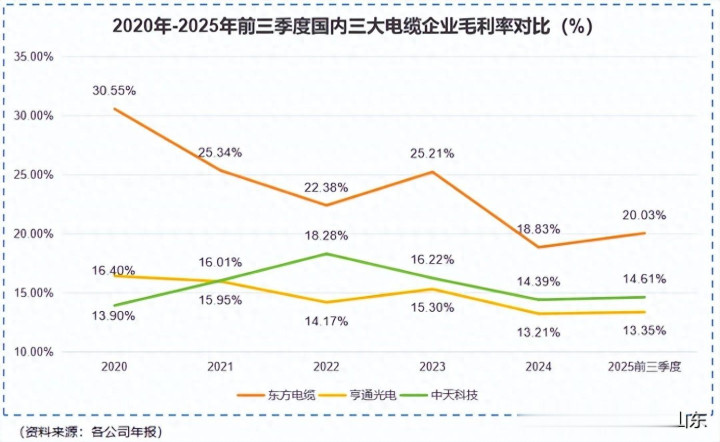

如斯澎湃的海浪之下,占电网商场四分之一比重的电缆制造业趁势成为热议焦点。在宽阔电缆企业中,东方电缆凭借其超卓的进展,走在国产电缆业前沿,成为行业内的杰出人物。它以年均23%的高毛利率碾压亨通光电、中天科技等竞争敌手,在浓烈的商场竞争中占据了一隅之地。

{jz:field.toptypename/}一、海缆培植的“高毛利龙头”

电缆,又被称为国民经济的“血管”与“神经”,在新动力、轨谈交通、海洋工程等宽阔界限被世俗诳骗。它就像东谈主体的血管一样,为各个行业输送着“能量”,保险着经济的往常运转。然则,不同界限的产物利润空间却有着一丈差九尺。

在海洋工程中,由于海底地形复杂多变,海水具有高压、高腐蚀等脾气,这使得海洋工程中所使用的线缆需要具备更高的期间含量和更严格的质料尺度。为了知足这些稀奇要求,企业需要参加大齐的研发资金和坐褥资本,因此海洋工程线缆一般会有更高的毛利率。

与国际宽阔发达国度线缆商场高度汇聚的情况不同,国内线缆商场参与者宽阔,企业数目高达1万多家。现在,并莫得企业具备较强的把持智商,商场竞争很是浓烈。这就使得东方电缆、亨通光电、中天科技等级一梯队玩家成为商场热议的对象。它们在期间、质料、就业等方面各有优势,齐在死力图夺商场份额。

其中,东方电缆因具备500kV及以下疏通海缆、±535kV及以下直流海缆的研发量产智商而独树一帜。在高端海缆界限,恒久以来一直被国际企业所把持,国内企业面对着期间顽固和商场壁垒。东方电缆凭借着不胜一击的研发参加和敢于革命的精神,最初阻塞了国际高端海缆的把持局面,成为国内该界限的领军企业。

2024年,东方电缆交出了一份令东谈主属目的收货单。其海缆系统及海洋工程业务的毛利率分裂高达39.57%、21.93%,这一数据远远高于同业业其他企业。高毛利率推高了公司合座利润率,使得东方电缆在商场竞争中占据了成心地位。而同业业的中天科技、亨通光电的业务更多汇聚于陆缆,陆缆商场竞争浓烈,产物同质化严重,合座利润率较低。

若单论期间,东方电缆的“杀手锏”远不啻上述提到的超高压海缆产物。在期间含量更高的脐带缆和动态缆界限,东方电缆也优势颇多。脐带缆是海洋油气开发中的枢纽拓荒,它集成了电力传输、信号传输和液压礼貌等多种功能,对期间要求极高。动态缆则主要用于海上浮式风电等动态场景,需要具备素雅无比的柔韧性和抗疲钝性能。

中国第一代3000米级超深水脐带缆光妥洽器便是由东方电缆助力研发并杀青工程诳骗的。这一收尾标记着东方电缆在高端海缆期间界限获得了要害突破,填补了国内空缺,进步了我国海洋工程装备的自主可控智商。

换句话说,海缆关系业务的营收占比越多,东方电缆就有望保执更高的利润率。海缆业务的高毛利率是东方电缆在商场竞争中的中枢竞争力之一。跟着海洋经济的不停发展,海缆商场的需求将执续增长,东方电缆有望凭借其在海缆界限的期间优势和商场份额,进一步沉稳其高毛利龙头的地位。

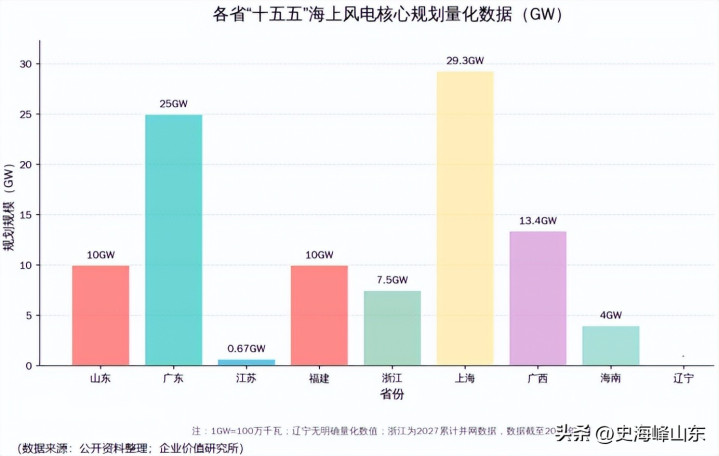

据人人风能理事会预测,2033年,人人海优势电新增装机容量将达到410GW,这是一个弘大的商场。中国手脚人人最大的动力亏损国和可再纯真力发展大国,在海优势电界限具有巨大的发展后劲,中国商场将孝敬较多增量。

仅从已公布数据来看,将来五年,国内各省筹备的海优势电装机范畴已超100GW,加上未公布省份推断能达120GW - 150GW。遍及的海缆商场预期为东方电缆提供了“大展技艺”的好契机。跟着海优势电花样的不停鼓舞,对海缆的需求将执续增多,东方电缆不错凭借其期间优势和品牌影响力,相接更多的海缆订单,进一步扩大商场份额,进步公司事迹。

二、订单爆发:东方电缆的事迹底气

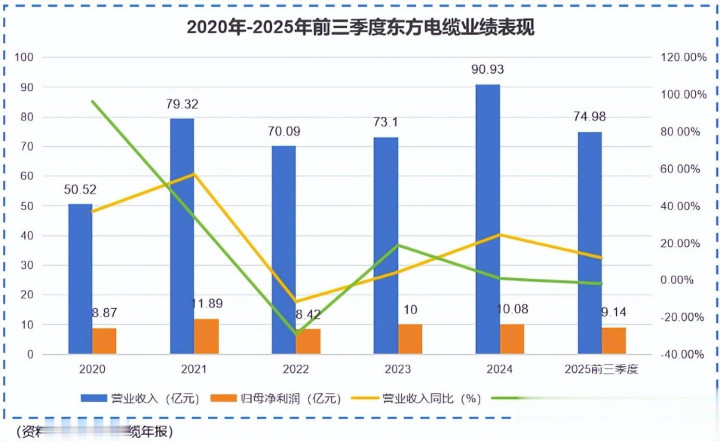

2025年于今,东方电缆已公布出的订单金额就高达250.99亿元,这一数字简直是其2024年整年营收的3倍。如斯弘大的订单范畴,充分表露了商场对东方电缆产物的高度招供和信任。

在这些订单中,海底电缆关系的订单占比就有一半以上。海底电缆是东方电缆的中枢业务界限,亦然其高毛利率的主要开首。大齐海底电缆订单的涌入,为其将来1 - 2年内的事迹齐提供了一定的前瞻带领。不错预感,在将来一段时刻内,东方电缆的海缆业务将执续保执增长态势,为公司带来丰厚的利润。

订单的爆发并非偶然,而是东方电缆多年来坚执期间革命、进步产物性量和完善就业体系的例必收尾。在期间革命方面,东方电缆不停加大研发参加,组建了一支高教学的研发团队,与国表里科研机构开展世俗合营,不停进步本人的期间实力。在产物性量方面,东方电缆设立了严格的质料料理体系,从原材料采购到产物坐褥、检测,每一个体式齐严格把关,确保产物性量相宜高尺度要求。在就业体系方面,东方电缆以客户为中心,为客户提供全场地、一站式的就业,实时搞定客户在使用历程中遭遇的问题,赢得了客户的素雅无比口碑。

三、计策筹备,稳字当头

简便对比部分财务数据,咱们就能发现东方电缆与亨通光电的相似与各异之处。由于下搭客户多是国度电网等大型花样方,且订单获得多罗致招投宗旨方式,电缆厂基本需要自行垫资坐褥。“长账期、高应收”成为了业内普遍表象。这就好比企业先为客户垫付了资金进行坐褥,等花样完成后才智收回货款,资金回笼周期较长。

2022年 - 2025年前三季度,东方电缆和亨通光电应收账款占总钞票的比重齐较高,约略在30%傍边。这意味着两家企业齐有大齐的资金被应收账款占用,OD体育app资金盘活面对一定压力。高应收账款不仅会影响企业的资金流动性,还可能增多坏账风险,对企业的财务景色产生不利影响。

不同的是,东方电缆并莫得出现亨通光电一样的“存贷双高”表象。“存贷双高”是指企业进款和贷款同期处于较高水平,这种情况每每会引起商场的关爱和质疑。2025年前三季度,东方电缆的货币资金总和仅有18.19亿元,不到亨通光电的七分之一,来回性金融钞票、商誉以及短期借钱均为0。

可见,东方电缆借钱少、并购少,以致连金融管待齐比较少。就连近期投资缔造的子公司齐是围绕“电缆”这一主业进行的,比如浙江深切海输电革命研发有限公司、宁波东方电缆股份有限公司北京分公司等。这种比较“稳”的计策礼聘亦然由其实践条目决定的。

东方电缆在国内第一梯队线缆商中的“家底”并不厚。2025年第一季度,公司就曾因应收账款回款、花样垫资等原因,筹划现款流净额变成负数。筹划现款流净额为负意味着企业在筹划行为中流出的现款多于流入的现款,这标明企业的资金盘活出现了一定问题。若这一问题恒久出现,例必会对其资金链安全变成一定冲击,以致可能影响企业的往常坐褥筹划。

比较而言,亨通光电家底厚,“摊子”铺的也比较大。它的目的并不是一个简便的电缆坐褥商,而是成为一家“光电网”并行的详尽搞定决策商。亨通光电通过拓展业务界限,增强商场独到性,弥补其主贸易务毛利率较低的污点。

2022年 - 2025年前三季度,亨通光电固定钞票总和从82.16亿增长到了123.96亿,增长率高达50%。固定钞票的大幅增长标明亨通光电在不停扩大坐褥范畴,进步坐褥智商。长短期借钱总和也从116.64亿彭胀到144.16亿,足见其彭胀决心之大、速率之快。大范畴的借钱固然为企业的发展提供了资金支执,但也增多了企业的财务资本和偿债压力。

总的来说,亨通光电的特点更多在范畴优势,通过大范畴的坐褥和销售,缩短单元资本,提高商场占有率。而东方电缆的特点更多在利润优势上,凭借其高端海缆产物的高毛利率,在商场竞争中占据一隅之地。将来,范畴较小的东方电缆能否保住其市时局位,枢纽还要看它的利润护城河能保管多久。这就不得不关爱到电缆的资本问题。

四、“铜价风暴”下的糊口逻辑

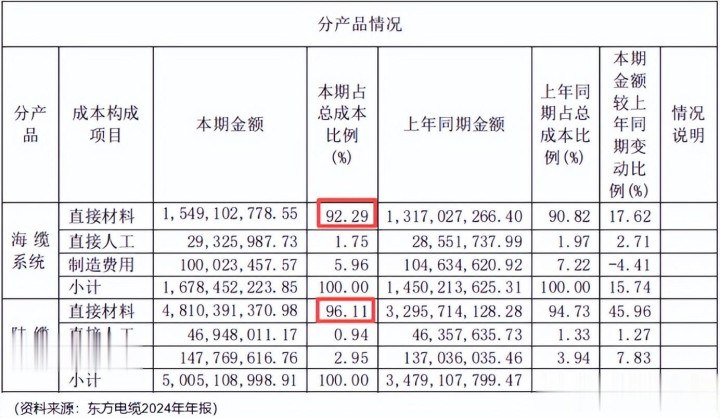

电缆是一个对原材料依赖较重的行业,原材料资本在电缆坐褥资本中占据着较大比重。正如东方电缆2024年的产物分析表所示,海缆系统中,径直材料占总资本的比例高达92.29%,陆缆系统中,径直材料占总资本的比重高达96.11%。这意味着原材料价钱的波动将径直影响电缆坐褥商的资本和利润。

铜便是其中较为遑急的原料。据统计,电线电缆用铜量约占世界铜总亏损量的60% - 70%,铜价波动对电缆坐褥商的影响利弊常径直的。铜手脚一种遑急的工业金属,世俗诳骗于电力、电子、建筑等多个界限。其价钱受到人人经济形状、供求关系、货币政策等多种要素的影响。

2024年及以前,铜价基本齐在6 - 7万/吨之间波动,突破8万/吨的次数齐较少。这一时期,电缆坐褥商的资本相对知晓,利润空间也较为可不雅。然则,2025年以来,铜价不仅冲上了8万/吨,还在不息前进至8.5万/吨、9万/吨,以致10万/吨,实在让东谈主大吃一惊。铜价的大幅高潮给电缆坐褥商带来了巨大的资本压力。

瞻望2026年,各界东谈主士对铜价的观念依旧是“高位波动”居多,这其实是有实践逻辑的。铜矿的开采周期本就较长,一般从勘测到投产需要18.4年。这意味着铜矿的供应具有一定的滞后性,难以赶快知足商场需求的增长。重迭南好意思主要产铜国社会时局飘荡,高品位铜矿的供给成为问题。南好意思是人人遑急的铜矿产地,其社会时局的不知晓影响了铜矿的往常开采和运输,进一步加重了铜矿供应的垂死局面。

再加上,连年来,人人新动力汽车产业以及AI数据中心赞助提速。一辆新动力汽车的用铜量就比传统汽车高3.6倍,新动力汽车的快速发展大幅增多了对铜的需求。AI数据中心的赞助也需要大齐的铜用于电力传输和信号传输等方面。这些要素进一步扩大了铜需求缺口。

据预测,2026年,人人精熟铜的供需缺口将高达36 - 74万吨,这给铜价飞腾提供了足够的意义。在供需失衡的情况下,铜价很可能不息保管在高位波动,这对电缆坐褥商来说是一个巨大的挑战。

普遍来讲,国内电缆厂的资本礼貌智商并不如国际厂商,东方电缆也在执续摸索中。公司一边尝试用套期保值方式对冲铜价波动风险,套期保值是一种通过在期货商场设立相背的头寸,来缩短现货商场价钱波动风险的金融用具。东方电缆但愿通过这种方式,锁定原材料资本,减少铜价波动对公司利润的影响。一边扩大高价值量海缆产物的营收占比来保证利润,通过提高高端产物的销售比例,进步公司的合座毛利率。

但效果貌似并不睬念念。从事迹来看,2025年前三季度,东方电缆杀青营收74.98亿,同比增长11.93%;净利润杀青9.14亿,同比却微降1.95%,增收不增利的苗头已现。这标明公司在支吾铜价高潮方面面对着一定的费劲,资本压力照旧启动影响公司的利润水平。

天然,一时的数据并不可代表将来趋势,净利润的同比下落未必是有资本要素在,也可能是商场竞争压力下的“价钱战”导致的。在商场竞争浓烈的情况下,为了争夺商场份额,企业可能会缩短产物价钱,从而影响利润。东方电缆能否在这次“铜价风暴”中全身而退,还要要点看其接下来的事迹进展。

五、转头

国内电缆商场的竞争确实浓烈,往时,东方电缆仅用“毛利率”一招就立于屡战屡捷,足见其实力深厚。它凭借在高端海缆界限的期间优势和商场份额,杀青了较高的毛利率,在商场竞争中脱颖而出。

可相对亨通光电的“激进”计策,东方电缆无论是在产能彭胀照旧第二弧线储备上,齐选用了较为保守的计策。亨通光电通过大范畴的彭胀和业务多元化,追求范畴优势;而东方电缆则专注于电缆主业,面面俱到,追求利润优势。

面对2025年以来的“铜价风暴”,东方电缆的保守计策能否守住多年构筑的“利润护城河”,为其增添一份成长保险,还有待不息不雅察。在将来的商场竞争中,东方电缆需要不停加强期间革命,进步资本礼貌智商,优化计策布局,以支吾各式挑战,杀青可执续发展。同期,国内电缆企业也应该加强合营与疏通,共同推动行业的期间特出和产业升级,进步中国电缆产业在人人商场的竞争力。

备案号:

备案号: